9月19日,美联储宣布降息50个基点,引发股市巨震。昨日,A股和港股地产股领涨市场,至此业内预测,9月新一期的LPR报价或下调。

然而,正当大家翘首以盼时。央行公布,2024年9月20日贷款市场报价利率(LPR)为:1年期LPR为3.35%,5年期以上LPR为3.85%。

至此,此次降息预期落空。虽说如此,但今年以来,央行已两次降息,5年期以上LPR已下调35BP。业内人士仍认为,美联储此次降息,为中国后续货币政策调整释放了更大空间,预计后期仍有降准、降息等政策加快落地,进一步降低企业和居民的融资成本。

自9月6日起,南宁商贷利率略有下调,首套执行3.23%(LPR-62BP),二套执行4.0%(LPR+15BP)。

对比南宁公积金首套房利率2.85%,二套房利率3.325%,商贷和公积金贷的利率差进一步缩小。

且,如今南宁已取消商贷首套、二套房贷利率下限,自今年6月7日起实施住房套数认定新规,明确“跨城区买房算首套、把房子挂到二手平台算首套、二孩以上家庭买二套算首套”,即放宽首套房贷款认定。

因此,现在买房,无论是首套还是二套,房贷利息都节省了一大笔。

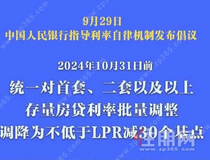

不过,与新购房执行商贷利率相比,存量房贷的业主仍背负较重的房贷压力,自去年9月调整后,大部分存量房贷利率为4.2%。

与南宁当下首套房贷利率3.23%相比,中间还有97BP的可调整空间。

作为存量房贷利率业主,当然希望降至3.23%,与新增房贷利率持平,毕竟30年贷款下来,利息差不只一点点。

存量房贷业主,4.2%利率,30年下来需要还利息超76.05万元。

而新增房贷业主,3.23%利率,需要还的利息约为56.28万元,相差19.77万元,接近20万的利息差!

正是这种利差不断拉大,下调存量房贷利率就较为迫切。

今年8月末、9月初,关于存量房贷利率下调的小作文及讨论不绝于耳,其中就包括允许转按揭、预计下调幅度80BP左右等。

在官方或央媒回复与报道中,我们看到存量房贷利率下调有难度、也有可能性。

其中,9月5日,国新办举行“推动高质量发展”系列主题新闻发布会中中国人民银行货币政策司司长邹澜答记者问时提到:受银行存款向资管产品分流的速度,银行净息差收窄的幅度等因素影响,存贷款利率进一步下行还面临一定的约束。

而在**(9月20日)经济参考报《货币政策空间拓宽 更多增量举措待发》一文中提到,随着美联储降息按下“确定键”,全球降息潮的开启进一步拓宽了我国货币政策的自主空间。多位受访专家认为,步入四季度,央行将出台更多增量政策,降准、降息、调整存量房贷利率等均有空间和可能。

该文中同时提到,央行有关部门负责人表示,接下来将加大调控力度,加快已出台金融政策措施落地见效,着手推出一些增量政策举措,进一步降低企业融资和居民信贷成本。

那么,对于下调存量房贷利率,你是怎么看的?欢迎评论区留言。